По моему опыту, интерес бизнеса к теме AI бывает трех видов: а) интересно, нужно немедленно внедрять! б) интересно, но ничего не понятно, и в) интересно, но нам не надо. Эта статья адресована тем представителям страхового бизнеса, которые относятся к последним двум категориям. Я попробую вас убедить, что искусственный интеллект в страховании — это не просто хорошая, а стратегически верная идея.

Приветствую! Это Влад Кармаков из Siberian.pro. В прошлый раз мы разбирали пользу AI для промышленности, а ранее коротко касались использования возможностей нейросетей в ритейле и фудтехе.

Сегодня взглянем на страховой бизнес. Именно здесь искусственный интеллект дает максимум измеримой выгоды. Технологии помогают страховщикам оптимизировать процессы, снижать издержки, бороться с мошенничеством и, что самое главное, предлагать клиентам принципиально новый уровень сервиса. Вот как это работает. Статья была опубликована в издании «Бизнес-секреты».

1. Использование AI в андеррайтинге

Андеррайтинг — сердце страхового бизнеса. Оценить риски, спрогнозировать варианты развития событий, проработать варианты покрытия ущерба и соотнести это все с потенциальными затратами. Весь процесс основан на использовании математического моделирования и статистического анализа, но при этом часто полагается как на интуицию и опыт андеррайтера, так и на определенные эмпирические правила. Просто потому, что далеко не всегда андеррайтер работает с абсолютно полными данными.

Получается, что во многих случаях человеческий фактор в андеррайтинге — неотъемлемая часть процесса. А там, где соседствуют человеческий фактор и ограниченность анализируемых данных, нередки неоптимальные решения и упущенные возможности.

Как AI выполняет андеррайтинг

Сама суть нейросетей — работа с большими объемами данных. А страхование — это как раз про объемы. AI способен обрабатывать колоссальные горы информации из самых разных источников: от традиционных анкет и кредитных историй до информации с телематических устройств в автомобилях, данных с носимых гаджетов, и даже (при наличии согласия пользователя и соблюдении законодательства, конечно) анализа общедоступной информации из социальных сетей.

Речь, правда, не совсем о бытовых LLM, а о симбиозе нейросетей и алгоритмов машинного обучения, таких как градиентный бустинг. Получается такой промежуточный вариант между полностью автоматическим скорингом и ручным андеррайтингом, где работу человека выполняют нейросети.

Например, американская компания Zesty.ai использует спутниковые снимки вкупе с ИИ для оценки рисков, связанных с недвижимостью, таких как вероятность лесных пожаров, ураганов или наводнений. Это позволяет страховщикам точнее оценивать риски для конкретного объекта. Сфера применения, очевидно, может быть любой.

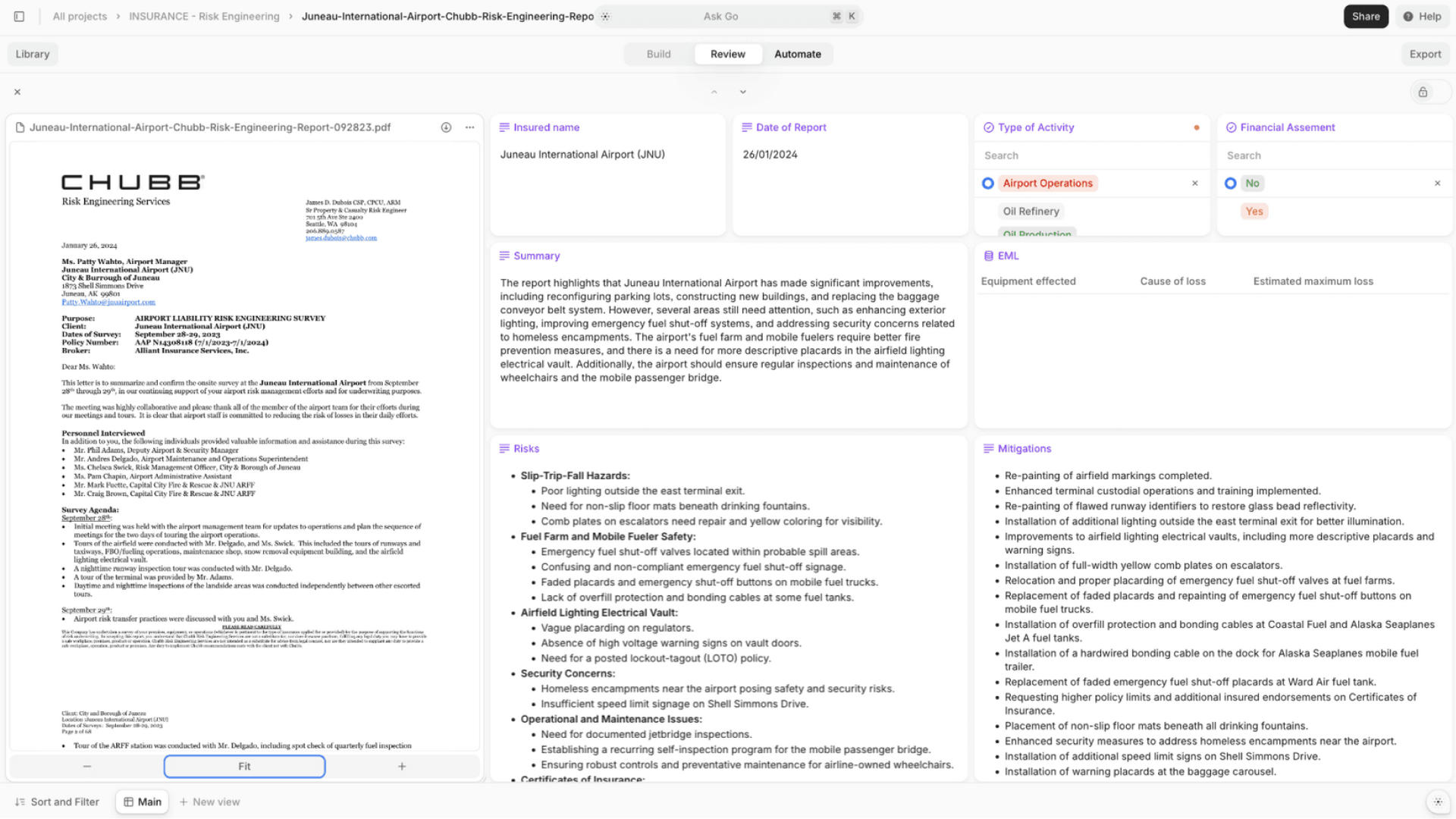

Автоматический отчет о техническом состоянии оборудования аэропорта и связанных с ним рисках.

В автостраховании расчет премиальной части сильно зависит от навыка водителя. Общий стаж и коэффициенты в какой-то мере дают понимание, насколько аккуратно водитель управляет машиной, но неопределенность все же слишком высока. А что если «поженить» телематическое приложение с AI?

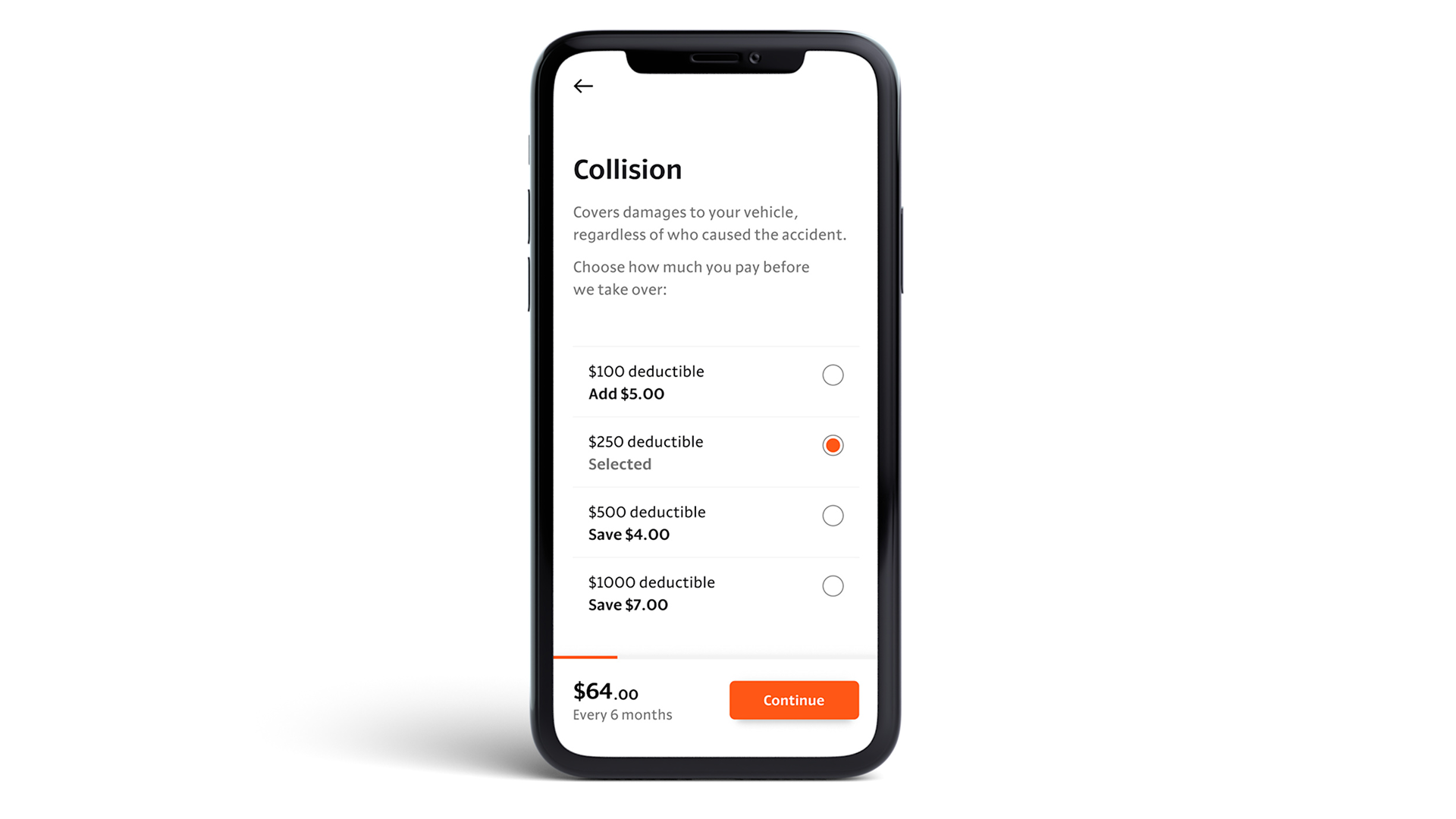

Компания Root Insurance так и сделала. В этом случае данные телематики помогают оценить стиль вождения, а страховщик затем предлагает тарифы, основанные на реальном поведении водителя, а не на усредненных показателях.

InsurTech-приложение The Root. Стоит отметить, что в США решение водителя использовать телеметрию стиля вождения само по себе может уменьшить страховой тариф.

А можно сделать иначе. Скажем, приложение Snapshot одного из старейших страховщиков США Progressive с помощью искусственного интеллекта автоматически вычисляет стоимость полиса на основе того, сколько и как именно клиент водит автомобиль. Водишь аккуратно — платишь меньше, а в случае ДТП получаешь больше.

Аналогичные AI-решения внедряют многие страховые компании в Европе, например, Swiss Re, Allianz SE и сотни других. И тому есть причины.

Выгода AI-андеррайтинга

- Более точное ценообразование. Чтобы привлечь больше клиентов, страховщик может предложить максимально выгодный тариф тем из них, риски которых ниже. А высокорисковым клиентам предлагать обычные или повышенные расценки. Это напрямую влияет на рентабельность компании. Так, Swiss Re отчиталась о снижении операционных расходов на $1 миллион только за счет внедрения ИИ.

- Снижение уровня мошенничества на этапе входа. AI способен выявлять подозрительные паттерны в заявлениях, указывающие на попытку скрыть важную информацию или предоставить ложные сведения.

- Ускорение процесса. Автоматизация сбора и анализа данных сокращает время на принятие решения по страхованию с нескольких дней до нескольких минут. Темп жизни растет, и ждать решения «до конца недели» готовы все меньше клиентов. Например, в Allianz внедрение AI-помощника BRIAN значительно ускорило этап рассмотрения документов в процессе андеррайтинга.

2. Урегулирование убытков

Процесс урегулирования убытков — момент истины для любого страховщика. Именно здесь формируется (или разрушается) лояльность клиента. Традиционно это долгая, многоэтапная процедура, связанная с бумажной волокитой и человеческим фактором.

Как использовать AI для урегулирования убытков в страховании

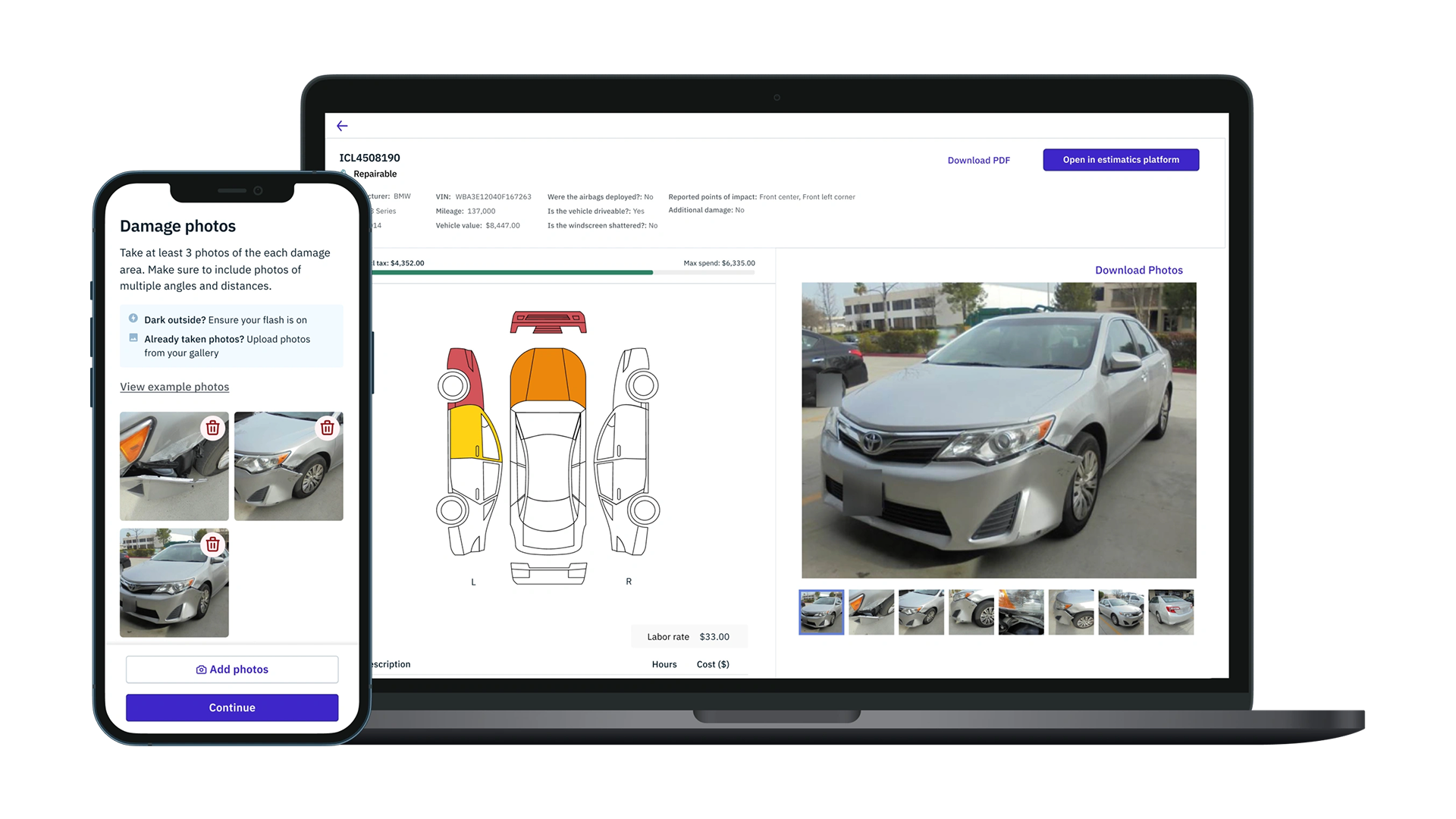

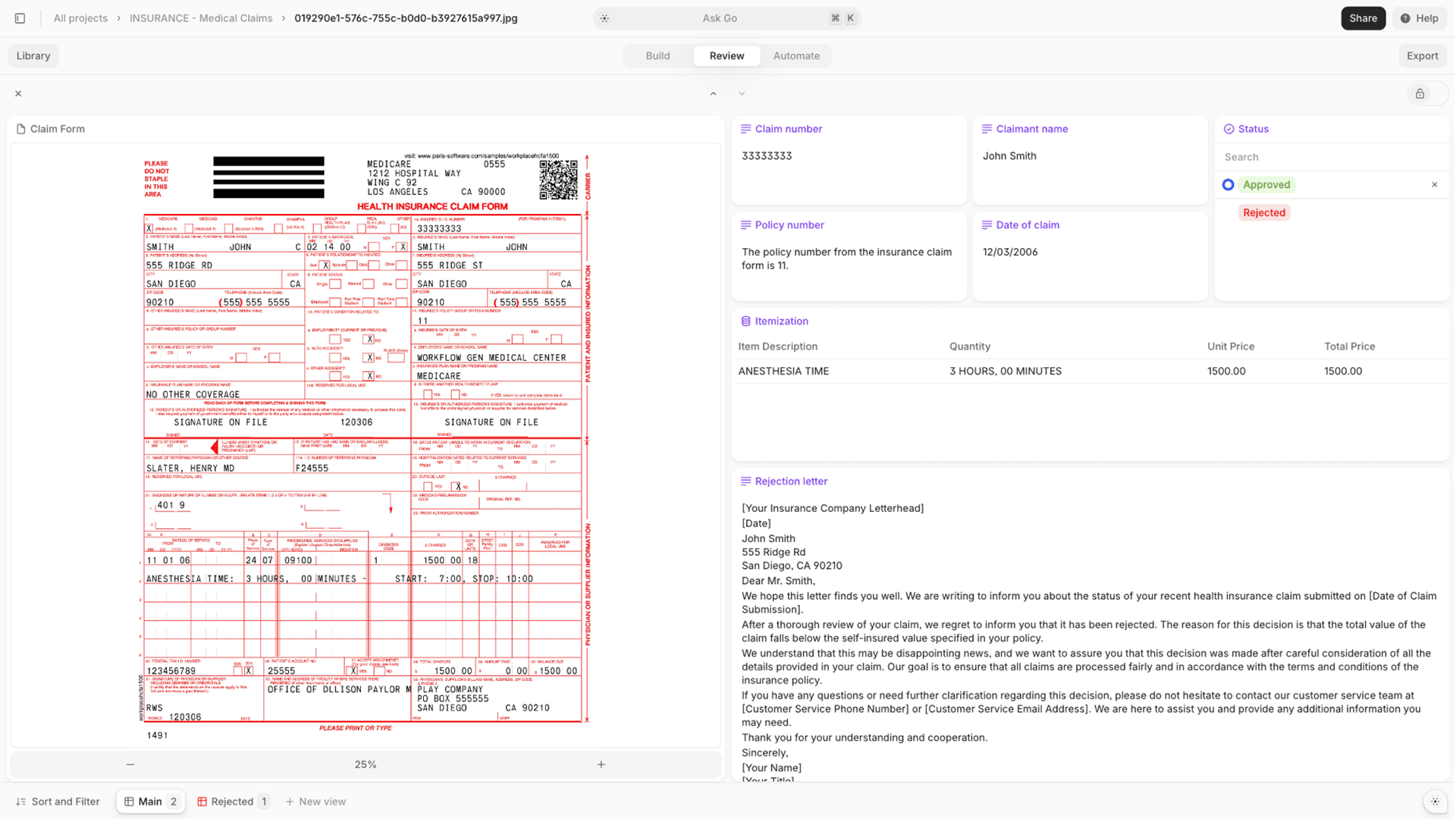

Технологии компьютерного зрения вкупе с искусственным интеллектом позволяют анализировать фотографии или видео поврежденного имущества (скажем, автомобиля после ДТП), автоматически определять степень повреждений и оценивать предварительную стоимость ремонта.

Tractable.ai — приложение для быстрой AI-оценки ущерба и стоимости возмещения.

Дальше. NLP-алгоритмы — а это именно то, чем сильны современные языковые модели, — могут анализировать тексты заявлений, извлекая ключевую информацию и проверяя полноту предоставленных документов. Еще один вариант — AI-поддержка принятия решений, чтобы помочь сотрудникам быстрее и точнее классифицировать страховые случаи.

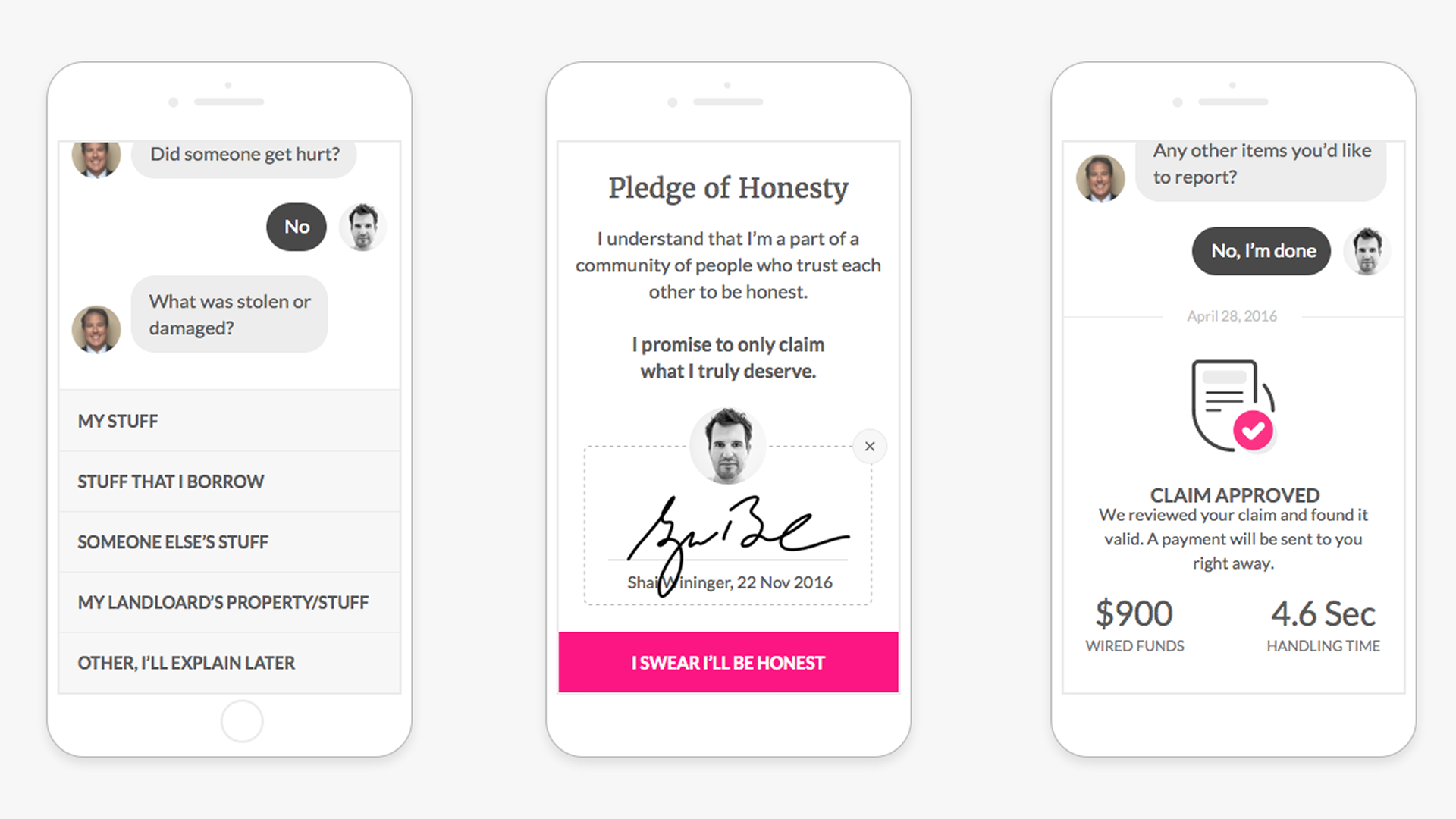

Американский insurtech-стартап Lemonade и вовсе выстроил весь бизнес вокруг активного использования AI и чат-ботов для обработки заявлений через приложение страховой компании. В итоге урегулирование в 40% случаев обрабатывается мгновенно, а выплата по возмещению ущерба происходит в течение нескольких минут или даже секунд! При этом риски компании почти не выросли. Нейросеть способна мгновенно произвести сотни различных анти-фрод проверок и сразу перенаправить подозрительные заявки на ручное рассмотрение.

Как видно, решение о выплате по страховому случаю заняло не больше 5 секунд. А абсолютный рекорд Lemonade — 3 секунды.

Итак, чем ИИ помогает в урегулировании убытков?

- Радикальное сокращение сроков урегулирования. Примеры выше. Надо ли говорить, насколько сильно такое решение будет контрастировать с классическим подходом и насколько мощным конкурентным преимуществом окажется?

- Снижение операционных расходов. Автоматизация рутинных задач в страховании высвобождает время сотрудников для решения более сложных вопросов и снижает затраты на обработку каждого случая.

- Эффективное выявление мошенничества. AI-алгоритмы могут в режиме реального времени анализировать данные по убытку, сравнивая их с известными мошенническими схемами и выявляя подозрительные несоответствия.

Едем дальше?

Улучшите свой продукт!

Мы в Siberian.pro сделали 220+ цифровых решений для бизнеса, в том числе для сферы страхования. Будем рады помочь улучшить или разработать с нуля продукт под ваши задачи.

3. AI улучшает клиентский сервис

Речь не только о чат-ботах, которые уже есть, кажется, у всех. И у нас в Siberian.pro, кстати, тоже. Искусственный интеллект в страховании можно использовать намного креативнее, например, AI-аналитика в страховании улучшает сервис.

Используя свои способности к анализу больших объемов данных, нейросеть способна проанализировать не только историю сообщений клиента, но и его профиль, ранее загруженные документы, данные скоринга и андеррайтинга и многое другое. В результате страховое приложение сразу предложит максимально адаптированные к потребностям клиента персонализированные предложения.

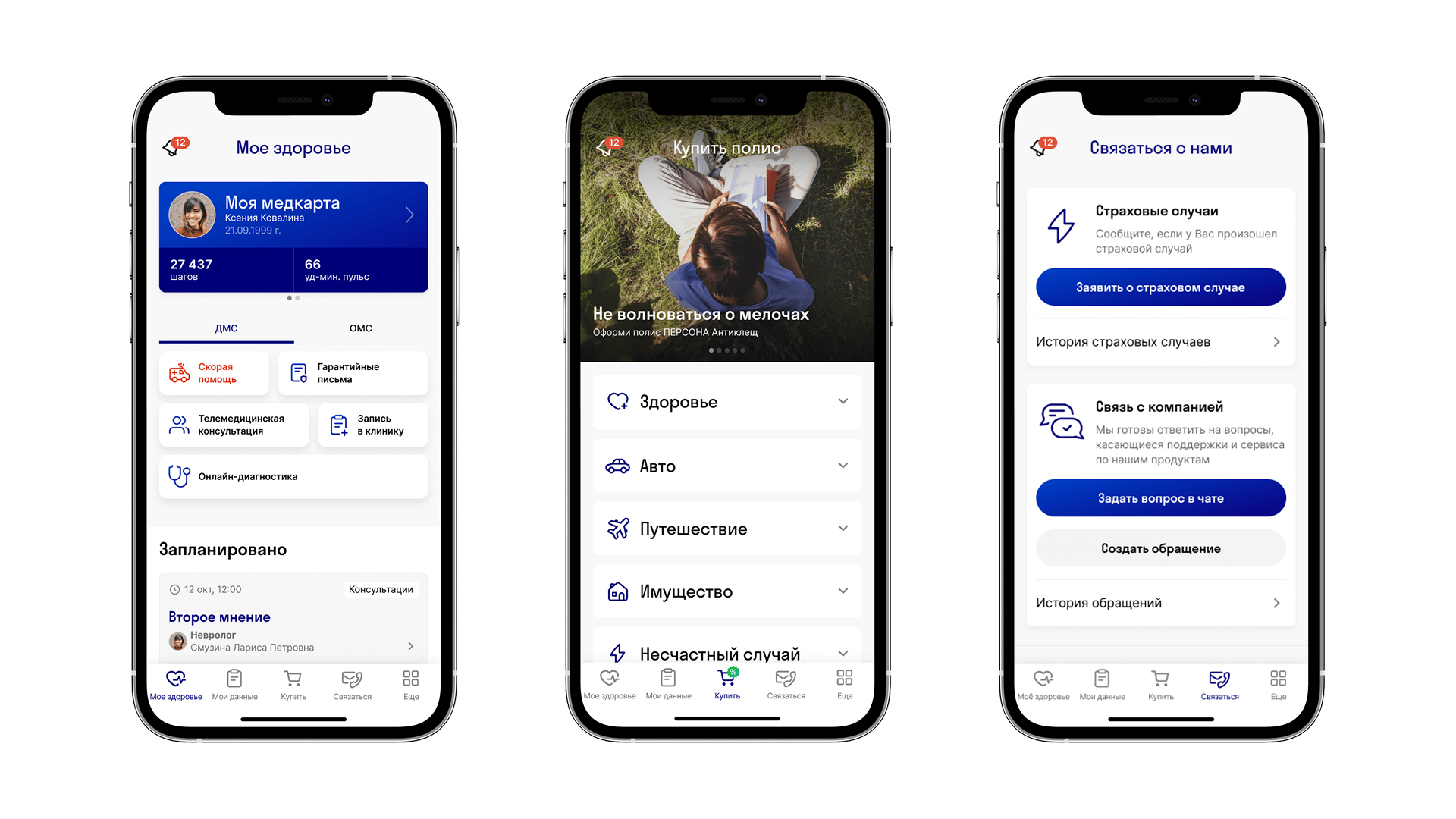

А если добавить интеграцию с медицинской картой или функциональность чекапов, как это сделали мы для СОГАЗ, то шансы, что клиент примет предложенный искусственным интеллектом полис, кратно возрастают.

Приложение для страховой компании СОГАЗ. Разработано Siberian.pro.

Персонализация с помощью AI позволяет делать кастомные предложения, продвигать новые страховые продукты через кросселлинг и апселлинг, и напоминать о подходящих сроках окончания полиса. Подобные решения активно внедряют крупные страховщики практически по всему миру. Это и уже упоминавшийся выше Allianz, и AXA, и AllState, и Elevance Health.

Так, последняя компания активно внедряет технологии искусственного интеллекта в область оценки факторов риска при принятии решений, о чем я уже рассказал выше, но также использует AI для персонализированного общения с клиентами и для повышения эффективности работы персонала.

А бывает и так. И это тоже своего рода преимущество.

Итак, в чем выгода страхового бизнеса от внедрения чат-ботов?

- Снижение нагрузки на колл-центр. До 80% типовых запросов могут быть обработаны AI, что позволяет операторам-людям сосредоточиться на сложных и нестандартных ситуациях. Например, компания Cognigy утверждает, что их AI-агент обрабатывает до 20 миллионов звонков в год и уже сэкономил их клиенту, страховой компании из Fortune 100, свыше 475 тысяч часов работы сотрудников.

- Повышение удовлетворенности и лояльности клиентов. Мгновенные ответы и ощущение персонального внимания ценятся клиентами. При условии, что ответы действительно будут персонализированы, а традиционного для чат-ботов тупления не будет. Один из способов это обеспечить я описывал в нашем материале про технологию RAG.

- Новые возможности для апселлинга. ИИ может выявлять потребности клиентов и предлагать релевантные продукты в нужный момент.

4. Антифрод и борьба с мошенничеством

Ущерб от страхового мошенничества в России оценивается в несколько миллиардов рублей ежегодно. Выявить изощренные схемы бывает крайне сложно, но нейросети и здесь способны помочь.

Как именно AI помогает в борьбе с фродом?

AI-системы используют продвинутые алгоритмы машинного обучения, включая анализ взаимосвязей (network analysis) и выявление аномалий, для обнаружения подозрительных паттернов, которые могут указывать на мошенничество.

Например, ИИ может выявить группу лиц, систематически участвующих в сомнительных страховых случаях, или обнаружить нетипичные детали в заявлении, которые расходятся с обычной практикой. Скажем, если один и тот же юрист засветился в одном подтвержденном кейсе фрода и нескольких пока не подтвержденных, то это тревожный звоночек. Важный момент: все это происходит за секунды, длительных многодневных расследований не требуется.

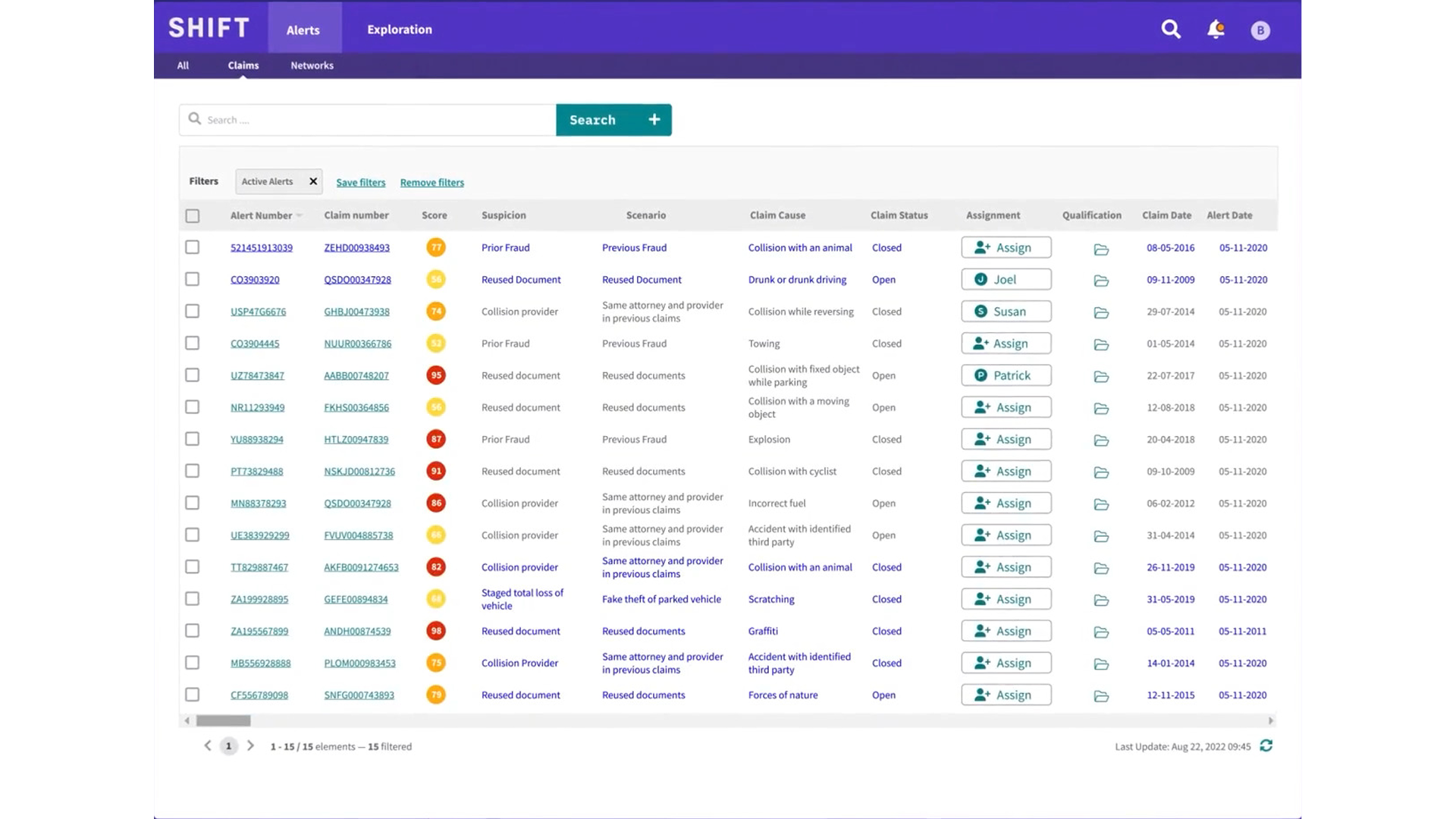

Компания Shift Technology — один из лидеров в разработке AI-решений для обнаружения мошенничества в страховании.

Похожие антифрод системы на базе нейросетей успешно внедряют в компании Zurich, а консалтинговая компания Deloitte прогнозирует, что ИИ-системы в страховании могут сохранить американским страховым компаниям до $160 миллиардов долларов в год к 2030 году. Российский рынок страхования существенно меньше по объему, но тем не менее важность AI-детекторов мошенничества сложно переоценить и у нас. И вот почему.

Повсеместное использование больших языковых моделей и нейросетей привело к тому, что уже сегодня 7 из 10 опрошенных стали меньше доверять контенту в интернете. А ведь AI-системы можно использовать не только для выявления мошенничества в сфере страхования, но и для самого мошенничества. И это, увы, уже реальность. Следовательно, ответственные страховщики отчасти вынужденно, но вступят в это противостояние AI-меча и AI-щита уже в ближайшее время.

Результаты внедрения ИИ-антифрода в страховании

- Сокращение потерь от мошенничества. Предотвращение даже нескольких крупных мошеннических выплат может сэкономить компании миллионы.

- Улучшение финансовых показателей. Отказ от выплат по фродам напрямую влияет на прибыльность страховой компании.

- Повышение справедливости. Честные клиенты не должны переплачивать из-за мошенников.

5. AI повышает производительность сотрудников

Вообще, под это определение так или иначе подходят и предыдущие четыре кейса. Однако существует целый пласт офисных задач, которые сотрудники страховых компаний выполняют практически ежедневно.

Эти задачи не то чтобы очень сложны или ресурсоемки, но их много и они (до недавнего времени) не поддавались автоматизации. О чем речь? О самых базовых и типовых операциях:

- ввод данных в формы или CRM;

- перенос из одной системы в другую;

- однотипные вычисления, преобразования;

- агрегирование данных с внешних источников;

- передача данных во внешние источники;

- аналитика по формальным критериям и т.д.

В страховом бизнесе из таких операций состоит рабочий день примерно всех страховых агентов. Собрать данные по клиенту, посчитать стоимость продления полиса, сформировать пакет документов, связаться с клиентом и т.д. Все это можно автоматизировать с помощью ИИ-агентов!

Что дает внедрение ИИ-агентов во внутренние процессы страховой компании?

- Уменьшение нагрузки на персонал. Пусть ваши люди занимаются сложной и интересной работой, а рутину оставим роботам. Например, ДОМ.РФ после внедрения AI-системы внутренней автоматизации отмечает уменьшение рутины на 35%.

- Снижение операционных расходов. За счет уменьшения объемов непродуктивной работы AI-агенты помогают снизить расходы компании.

- Более глубокие интеграции. Автоматизируя традиционно «ручные» процессы, вы выходите на новый уровень автоматизации бизнеса в целом. Хороший пример я уже приводил ранее — стартап Lemonade. Такая полностью digital история в духе Тинькофф-банка образца 2012 года.

Подождите! Но ведь AI галлюцинирует. Разве можно ему доверять такие ответственные решения?

AI эффективен ровно настолько, насколько хороши данные, на которых его обучали. Да, галлюцинации случаются, поэтому о полной замене человека нейросетями речь не идет ни в одной отрасли, и страховой бизнес не является исключением.

Однако устранить рутину, ускорить типовые операции, снизить затраты — на все это ИИ в страховании способен уже сейчас. Да и не только в страховании. Я уже описывал примеры использования ИИ в других отраслях, например, в промышленности и медицине. Есть кейсы успешных применений ИИ в подборе персонала. Реальные проблемы — вовсе не галлюцинации, а этические вопросы, отсутствие правоприменительной практики и нехватка квалифицированных разработчиков и линейного персонала, чтобы воплотить в жизнь все продуктивные идеи, завязанные на искусственный интеллект. Да и с галюцинациями нейросетей, как показывает практика, вполне успешно борется RAG и управление контекстом.

Впрочем, ситуация медленно, но верно меняется. Мы в Siberian.pro активно разрабатываем AI-решения для самых разных направлений. Причем простые интеграции стоят недорого, а эффект дают практически сразу. Уверен, постепенно подтянется и правовая база для комплексных систем страхования на базе искусственного интеллекта.

Компании, которые сегодня активно инвестируют в технологии, внедряют страхование с применением искусственного интеллекта и перестраивают свои бизнес-процессы, не просто повышают свою эффективность — они закладывают фундамент для лидерства в страховой отрасли завтрашнего дня. Те же, кто предпочитает оставаться в зоне комфорта традиционных подходов, рискуют безнадежно отстать.

С чего начать? Основные этапы внедрения ИИ в бизнес я не раз описывал у нас в блоге. Или просто пишите нам напрямую. Подберем лучший вариант именно под ваши задачи.